友達が「簿記検定受けようと思うねん。」と言い出したので、これはいい機会!と一緒に始めようと勝手に決め、クレアール簿記・会計士講座事務所の「2021年11月目標3級パックWeb通信」を始めました。

2021年4月25日〜復習

1週間分のまとめ記事を書こうと思っていましたが、7日分まとめては分量が多すぎ、自分の頭もついて行かないので2回に分けようと思います。

まだ学習スタイルが定まっておらず、今は1日1動画ずつ視聴しています。

練習問題もやらないとなぁとちょっと焦り気味です。

前回の復習

簿記の目的

企業の財政状態や経営成績などを明らかにするもの

貸借対照表:一定時点の財政状態を表示するもの

損益計算書:一定期間(一年)の経営成績を表示するもの

覚えが悪い!

まず、以下の理解がものすごく重要になると思うのですが、

なかなかしっかり覚えられません。

試しに問題集を解いてみたのですが、全然解けませんでした。

再度覚えなくては!

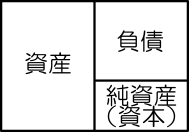

貸借対照表(バランスシート=B/S)

資産=負債+純資産(資本)

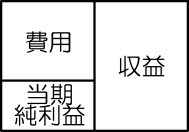

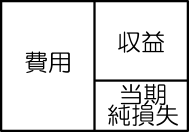

損益計算書(プロフィットアンドロスステートメント=P/L )

費用=収益+当期純損失

費用+当期純利益=収益

貸借対照表と損益計算書の関係

期首の貸借対照表から期末の貸借対照表になるまでの企業活動をによる増減内容を示したのが損益計算書

全然解けなかった問題

取引の8要素と仕訳

次の( )の中に適切な用語を記入しなさい

借方

( )は借方に記入する

( )は借方に記入する

( )は借方に記入する

( )は借方に記入する

貸方

( )は貸方に記入する

( )は貸方に記入する

( )は貸方に記入する

( )は貸方に記入する

もうなんだこれ?

回答はこちら。

借方

資産の増加は借方に記入する

負債の減少は借方に記入する

資本の減少は借方に記入する

費用の発生は借方に記入する

貸方

資産の減少は貸方に記入する

負債の増加は貸方に記入する

資本の増加は貸方に記入する

収益の発生は貸方に記入する

「資産」「負債」「資本」については片方わかれば、相対する仕訳になるのはわかりました。

「費用の発生」と「収益の発生」が相対するのですね。

頭でわかっているつもりでも、問題を解くのは難しいです。

ここ重要な気がするので、しっかり理解して覚えなくては!

帳簿記入の基本的な流れ

取引→仕訳→仕訳帳→転記(勘定記入)→総勘定元帳→B/S・P/L

取引を仕訳て仕訳帳に記入し、それを総勘定元帳に転記するそれを元に貸借対照表と損益計算書うを作成する

まだまだ超初心者だからスッキリ頭を整理しきれていません。ここはゆっくり理解できるまでやるつもりです。

では今日もぼちぼち行きましょう。

コメント