うっかりリボ払いのカードを作ってしまった!

2019年の話です。

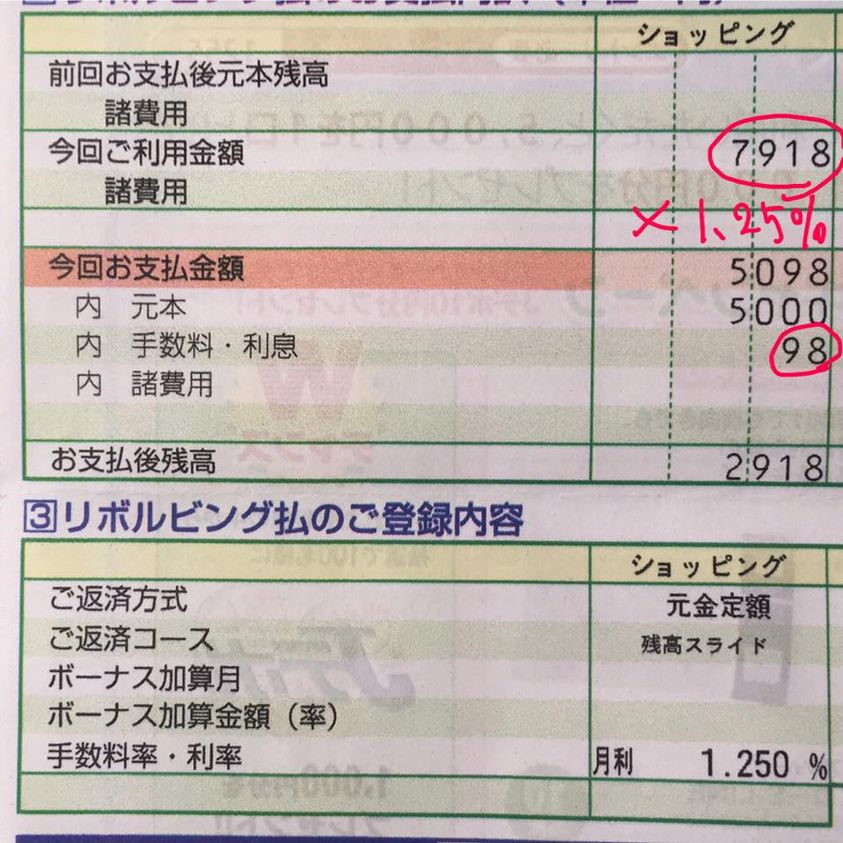

新しく作ったクレジットカードの明細書が届き、

うっかり「リボ払い」のサービスを申し込んで

しまっていたことに気づきました![]()

(すべての買い物が勝手にリボ払いになるというサービス)

そこでほかのことに気づいたんですよ。

リボの手数料って、

今月支払う金額も含めた 「ご利用金額」にかかるんですね。

(カード会社によって違うかもしれません。)

ふだん一回払いの時は今月支払う分にはかかりませんから、

てっきりリボで繰越になった残高にかかるものだと思っていました。

ご存知でしたか?

やっぱりリボ払いって危険だわ![]() しかも月利1.25%って年利15%

しかも月利1.25%って年利15%![]()

30000円をリボ払いで返したら?

そこで30,000円をリボで借りたとして

返済6回目の違いをシュミレーションしてみました。

元金均等と元利均等って?

1・元金均等(5000円と利息を払う)

2・元利均等(5000円のうちに元金分と利息分が含まれる)

支払い総額

(便宜上、最後の残高は最後に一括で支払うとして考えた場合)

1・31249

2・31526

差額277円。これを少ないと思いますか?

30000円貯金して277円増やそうと思ったら

年利0.1%で10年以上もかかります。

元金均等方式は残高が減っていくので徐々に月の支払額も減っていきます。

元利均等方式で支払うと毎月返済額が決まっているので

気づきにくいですが借りたお金の額(元金)が減りません。

今回は一時的に必要なお金を借りたとしての

シュミレーションをしてみましたが

これを何度も繰り返すうちに支払い残高も

利息も膨らんでいきます。

絶対にリボルディング払いはおすすめしません。

リボ払いにしたら特典がつくという言葉に釣られたら、

あとあとたくさんの利息をとられることになってしまいます。

それでもリボ払いの設定にするなら

月の利用額<リボの支払い額に設定にしましょう。

例えば毎月30000円使うならリボの支払い設定を30000円以上に。

そもそも、その30000円を払えるのなら

リボ設定にしなくていいでしょうし、

リボにしないと支払えないのだとしたら赤信号です。

「支払える額以上の買い物をしない」のが大前提です。

銀行預金の利息が年0.1%未満なのに、

年15%の利息(手数料含む)は比較にならないほど高金利です。

キャッシュレス時代になって、私自身も現金を使い

目の前のお金が減るのを見なくなりました。

実際のところ、数字が増えたり減ったりするだけです。

だからこそ、出費はしっかりと管理しなければと

肝に銘じています。

今回はわたしの失敗から「リボ払いの怖さ」についての話でした。

では今日もぼちぼち行きましょう。

コメント