どうも。ぼちぼちです。

先日、義父が亡くなって義母の生活費が大丈夫なのか?と気になり調べたところ、おおむね基本的な生活を送るのには支障がない額だとわかりホッとしました。義母の要件は以下のとおり。1〜3のどれかを選択できます。

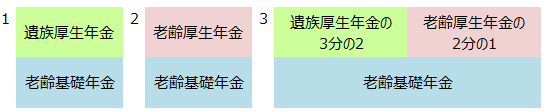

平成19年4月1日前に65歳以上である遺族厚生年金受給権者の取扱い

平成19年4月1日前に遺族厚生年金を受ける権利を有し、かつ、同日においてすでに65歳以上の方は、平成19年4月1日前と同様に、次の1から3のうち、いずれかの組合せを選択することになります。ただし、3は、遺族厚生年金の受給権者が、死亡した方の配偶者である場合に限ります。

日本年金機構サイトより引用

生活に必要な金額を把握する

さて、私たちが一体いくらあれば老後の生活の不安を減らせるのかを知るためには、今の生活にいくらかかっているのかを把握することが必要です。

そのために私は家計簿をつけているのですが、以前にも書いたように基礎生活費と特別費、それに加えて大きな特別費。と三つに分けて考えています。

1、基礎生活費は衣食住に最低限必要な額

2、年に1回か数年に1回と頻度は低いけれど定期的に必要な額

3、突発的な出費や、頻度の低いもの、贅沢費のようなもの

これが支出の見積もりです。

そして、1+2がまかなえたら生きることはできる(車や旅行などは最悪、削っても生きられる)と考えて毎年集計して、その額に+1.2%した額を翌年の予算と考え、100歳近くまでの計算表を作っています。この表には収入の見積もりも入れており、いわゆるライフプラン表と言われるものです。

きっちり予算通りではありませんが、数字を入力するとかなり先までの経過が出てきます。予算をオーバーした場合は何年後かに資金がマイナスになるので、どこかで調整する必要があるとわかります。

収入を見積もる

次は収入の見積もりです。

1、夫の給与収入と、私の収入

2、退職金

3、年金額

夫の給与収入は増加率を1%に設定しています。これよりも増えれば生活に余裕ができます。

この表は何年か前に作りましたが、夫に「退職金っていくらもらえるの?」と確認しました。その見積もりがなければ老後設計ができないからです。

そして、もちろん年金額も見積もらなくてはいけません。

年金額を増やすために繰り下げ受給を予定してこれも計算表に繰り入れています。

どう暮らせばいいのかの指針

あくまでも見積もりですから生活が変われば計算も変わります。今後、夫が転職するとか、病気になってしまうとか大きなイベントがあればまた考えなおさなくてはいけないです。けれど現時点では将来のお金を見通すこの表で、どの程度の暮らしをすればいいのかがわかっています。

キリキリと守銭奴になって死ぬ時が一番お金持ちになっても仕方ありません。むしろこの表はお金をうまく使うためのものです。支出と収入を把握してバランスのよい生活を送りたいと思っています。

では今日もぼちぼち行きましょう。

コメント