どうもぼちぼちです。

2022年、年金制度が新しくなりました。詳しく知りたいので年金制度の本を買いました。

知らないことは不安なものです。正しく知識を得て安心したいです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0ce996dd.bc368fd0.0ce996de.1b1c11f5/?me_id=1213310&item_id=20463185&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6641%2F9784847066641_1_4.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

知らないと損する年金の真実、もくじ

- 年金の本質

- 年金に対する誤解を解く~初級編~

- 年金に対する誤解を解く~中上級編~

- 知っておくべき年金の歴史

- 年金改革で変わること

- 公的年金をうまく活用する

- これからの年金との向き合い方

今回は3章を学ぼうと思います。

第3章 年金に対する誤解を解く~中上級編~

少子化が進むので年金は崩壊する

今後ひとりの高齢者をささえるのに何人が必要か?というものですが、その数字は以下の単純な計算でされがちです。

65歳以上の人数/65歳未満の人数

65歳以上ひとりに対して64歳が何人いるかで考えると以下のとおり

| 1970 | 1990 | 2020 | 2040 |

| 13.1人 | 7.3人 | 2.6人 | 1.8人 |

働いていない人/働いている人なら

| 1970 | 1990 | 2020 | 2040 |

| 1.05人 | 0.96人 | 0.89人 | 0.96人 |

不思議ですが、1970年も2040年も大幅な違いはありません。定年年齢が上がったことや働く人自体がふえたことで、少子高齢化が原因で年金が破綻することはないとのことです。

ここでちょっと疑問。働いている人にはパートタイム労働者も含まれますよね?収入が少ない人もこの数の中には含まれているわけです。人数だけでの比較はどちらにしても信ぴょう性が高くない気がします。「GDP:年金総額」だったら分かるでしょうか?数字マジックです。

年金は賦課方式よりも積立方式にするほうがよい

現在は、現役世代が納める年金保険料を、今の年金原資にする賦課方式です。これを積立方式にする主張には無理があるのです。

・積み立てた分しか支給されないなら、少なくとも40年以上の積立が必要になる。

・40年分の莫大な金額を運用管理するのは困難。

・年金を始められない。

なるほどです。そもそも、自分のお金を国に運用してもらうという「自助」になるわけですから、「共助」の保険という本来の資質を失っていることになります。

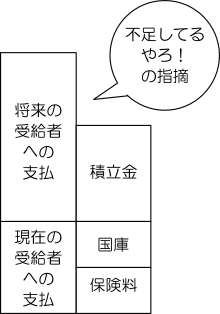

バランスシートでみると年金は破綻している

そもそもバランスシートの作り方に大きな誤りのある指摘なので、破綻していません。

というのは、毎年入ってくる保険料を無視した数字だからです。

運用利回りの目標が甘い

これも誤りだそうです。

上図の積立金の部分を運用しているわけですが、将来目減りするようなことがあってはいけません。

目減りしない=物価の上昇率に連動している。ということです。

これに加えて、スプレッドと呼ばれる実質運用利回りを1.7%と目標設定されています。

物価の上昇率+1.7%の運用目標となっているところ、2010年~2019年は平均年率3.17%で運用されています。単年度でみるとマイナスがあっても、十分健全と言えますよね。

(厚生労働省のサイトにある「いっしょに検証!公的年金」の漫画でもわかりやすく説明されています。)

これで少し年金を理解できてきました。また次の章も学びつつ、ご紹介したいです。

では今日もぼちぼち行きましょう。

コメント