どうもぼちぼちです。

2022年、年金制度が新しくなりました。詳しく知りたいので年金制度の本を買いました。

知らないことは不安なものです。正しく知識を得て安心したいです。

さて、こちらの本で年金のことを調べていると、IDECOの出口戦略が気になりました。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0ce996dd.bc368fd0.0ce996de.1b1c11f5/?me_id=1213310&item_id=20463185&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6641%2F9784847066641_1_4.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

IDECOの受け取り方3パターン

IDECOは年金と同様、障害給付金や、死亡一時金でも給付されます。今回は老齢給付金についての話です。要素が複雑すぎて、いやホンマむずかしいです。まずは受け取り方の3パターンです。

1.一時金で退職所得として受け取る

2.年金として雑所得で受け取る

3.一時金(退職所得)と年金(雑所得)にわけて受け取る

わざわざ所得の区分を書いたのには理由があります。

そうです。所得税の種類が違うっていうことは、課税の仕組みが違うんです。

どう違うかというと控除!

控除というのは、この金額までは課税しないでおきますからね。と税務署様が慈悲のこころで、免責してくれることです。

控除のイメージ

退職所得控除額

A:勤続年数20年以下 40万円×勤続年数 (80万円に満たない場合には、80万円)

B:勤続年数21年以上 70万円×(勤続年数-20)

勤続40年の場合の計算は以下のとおり

A=20年×40万円=800万円

B=20年(40-20)×70=1400万円

A+B=2200万円

40年、同じ会社で勤めたら、退職金をいくらもらうかにかかわらず、2200万円までは課税されません!ブラボー!

さらには上記の控除の図の中の所得のところ。退職一時金は控除額を引いてからさらにその半分にしてくれます。

例えば退職一時金額2500万円、控除額2200万円の場合

2500万-2200万=300万

300万×1/2=150万

150万円に課税されます。

40年同じ会社で勤めるのは至難の業。それにはこんなご褒美がついてきます。

退職所得はほかの所得に比べて控除される額が大きいのです。

だったら、IDECOの受け取りも退職所得として受け取るのがお得ということですよね。

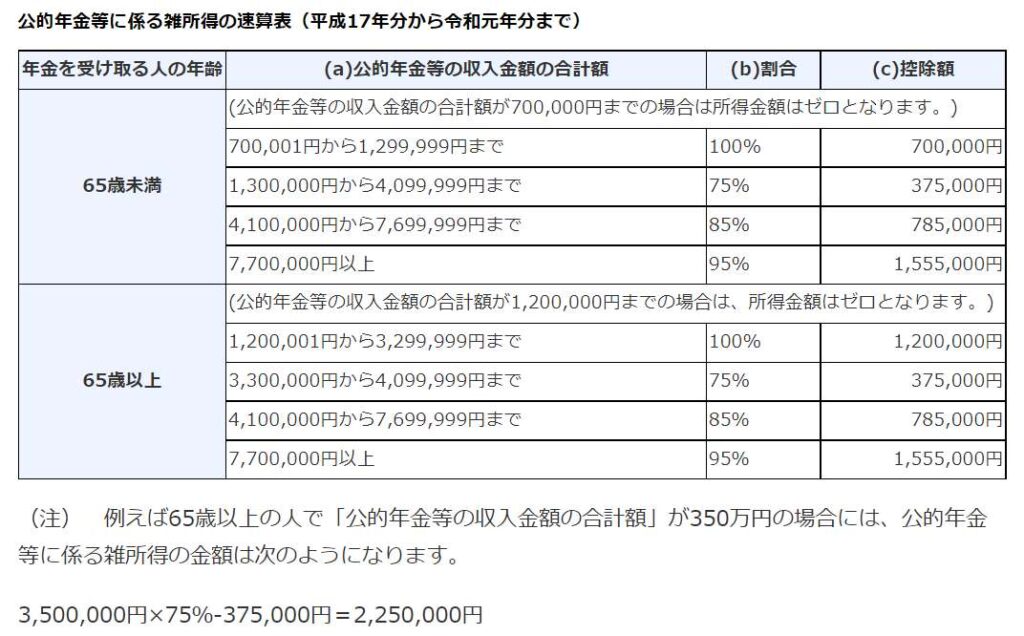

雑所得(公的年金等の控除額)

IDECOを公的年金で受け取った場合の、雑所得の控除額の早見表です。公的年金と一緒に受け取ると合算され、ほかにも雑所得がある場合は合算されます。

IDECO退職所得控除の注意点

IDECOは退職所得として受け取るのがお得と言いましたが、注意点があります。それは勤務先からの退職一時金と、IDECOと両方を退職所得にしたい時です。

一度、退職所得控除を使うと一定期間は、もう一度、退職所得控除を使うことができません。

この期間が以下の通り

IDECOで退職所得控除を使ったあとは4年

勤務先の退職金で退職所得控除を使ったあとは19年です。

退職所得控除枠って?

朗報です!先ほどの勤続40年の場合の控除額2200万円。

この額より実際の支給額が少ない場合、あまった控除額がありますよね?これはどうなるかというと、なくなるまでは、使えるんですよ。

控除額2200万で支給額が1000万だった場合、

残りの1200万円までは

IDECOで退職所得控除が使えるのです。

では今日もぼちぼち行きましょう。

コメント