どうも、ぼちぼちです。

今年、定年を迎える友人がいます。何度かの転職を経験しすごく大金ではないけれど、まとまった金額をもらえるそうです。どうしたらいい?と相談を受けました。

退職金の運用

生活費で使ったらいいと思う〜と答えたのですが、

あまりに不親切。

だから、もし私が友人の立場だったらどうするかを考えてみました。

友人は自己所有のマンションに一人暮らし。

ローンを完済したとは聞いてないのでまだ残ってるはず。

退職後も継続して働く予定。

ご両親が健在で今後どうなるかの不確定要素があります。

ただし金銭的な援助は必要なさそうです。

1.ローン返済

私ならまず、ローンを完済してしまうと思います。

これで負債がなくなります。

2.生活費の確保

大きな金額をいきなり投資に回すのはちょっとお勧めできません。

その時の景気によって結果が大きく変わるからです。

もちろん個別株もおすすめしません。タイミングを測るという手間もかかります。

まずは1〜2年ぐらい暮らせるくらいの金額を確保しておくと思います。

確保しておくとは、すぐに使えるようにしておくということです。

3.投資信託の購入(比較的保守的な銘柄)

残りの金額の50%〜75%ぐらいをこれに回します。

今の私なら具体的に選ぶ銘柄は

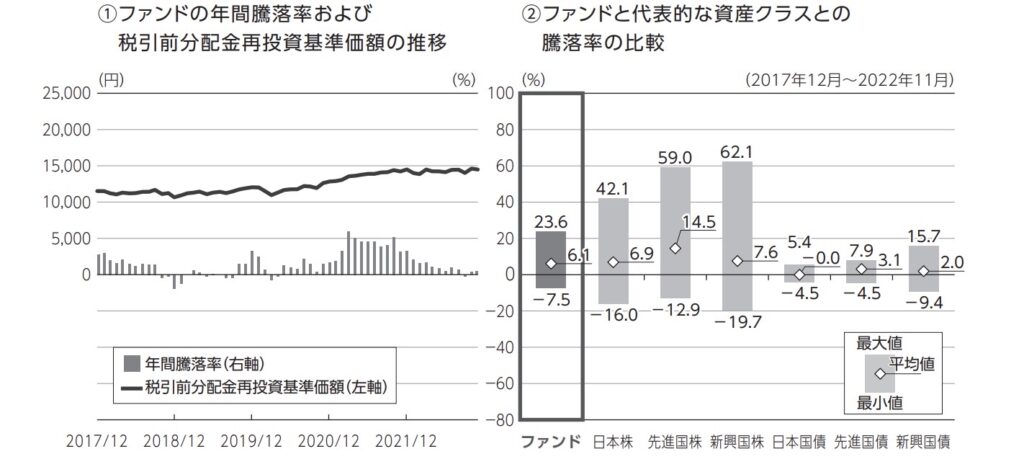

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

これは25%ずつ、国内株式、国内債券、先進国株式、先進国債券の指数に投資する銘柄です。

全体の半分が日本の株と債券。為替レートの影響を受けづらいです。

騰落率を見ると、日本株、先進国株の個別のインデックスに比べると少なく、日本債券、先進国債券に比べると大きいです。5年間で最高23.6%増え、7.5%下落しました。

(騰落率のグラフは各ファンドの目論見表から引用しました)

下落した時には蓄えておいた生活費で凌ぎます。

4.投資信託の購入(若干攻めの銘柄)

60歳でもまだまだ生きると思われます。

最後に残った部分で価格上昇を狙う銘柄も入れておきたいです。

全世界の株価の指数に投資するファンドです。

候補1:eMAXIS Slim 全世界株式(オール・カントリー)

まず一つ目の候補はこちら、全世界株式に投資するファンドとしては大人気!かつ継続的に実績を残しているファンドです。

候補2:楽天・全世界株式インデックス・ファンド

二つ目の候補はこちら。

運用成績としては上のオールカントリーが上回っているのですが、

これの利点は楽天証券を利用していると「定期解約」という機能が使えることです。

年をとった時に、定期解約を設定していると、いちいち自分で計算して解約する必要がなく楽だと思うのです。

ちなみにファンドの解約は定率解約が基本とされていて、年間3%づつ解約するとファンド寿命を伸ばせるという結果が出ています。私ならさらに何度かに分けて購入(分散投資)するかもしれません。

これが退職金をもらったらどうするか、私だったらって考えてみた結果です。

では今日もぼちぼち行きましょう。

コメント