どうも、ぼちぼちです。

友達くらむちが「簿記検定受けようと思うねん。」と言い出したので、これはいい機会!と一緒に始めようと勝手に決め、クレアール簿記・会計士講座事務所の「2021年11月目標3級パックWeb通信」を始めました。※記載の学習内容に思い違いなどがあるかもしれませんのでご了承ください。

繰り返し復習

前回は8章までの総復習をしました。

何度も同じことを間違えたり、わかってるはずだったのにわかっていなかった。

ということがわかりました。

今度は10章からの復習です。

10章 決算手続き

費用・収益を損益に振替て、資産、負債、純資産を次期に繰越す作業です。

11章 費用収益の前払い前受けと未収・未払いの計上、貯蔵品の処理、月次決算の場合

これがまた混乱するやつです。

仕訳を総勘定元帳元帳に転記するときに貸借が少し混乱します。

(そもそも、講義動画では仕訳に「損益」は入ってなかったし。とひねくれる)

12章 売上原価の算出

前期の繰越商品に今期の仕入を足して、今期の繰越商品を引くと売上原価が算出できます。

文章にしても簡単だし、すごく納得してるのに、仕訳してみるとできませんでした。

それは文脈やほかの科目の数字から導き出してくる必要があるからだと思います。

鳥の目

どの章もわかったつもりだったのに、間違いだらけでした。

そもそも決算手続きを理解していないんだな。と、講義ビデオを見直したり、

YOUTUBEの簿記動画を見たりして理解を深める努力をしました。

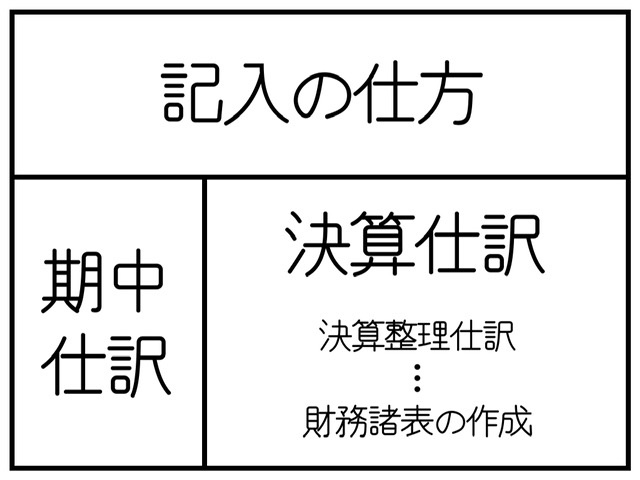

今まで3級で学習してきたことを俯瞰して鳥の目で見てみるとこんなイメージです。

今さらですが、簿記は財務諸表を作って経営の状態と財政状況を明らかにするのが目的でした。

期中の仕訳はもちろん大切ですが、それもすべては財務諸表を作成するため。

学習が深まるにつれほとんどが財務諸表のもとになる決算仕訳のための作業なのだとわかってきました。

今まで混乱していた貸倒引当金や減価償却費も決算の仕訳にしか登場しない科目です。

期中仕訳が終わった段階でその総まとめの

決算整理前試算表を作り

財務諸表を作るために決算整理をし

決算整理後試算表ができて

財務諸表を完成させる

ってことなんだですよねぇ。

そしてこの決算に関わる作業量が半端なく多いです。

企業では月次決算するところが多いそうなので、経理ソフトがないと大変じゃないかと思います。

それとも熟練したらいとも簡単にできるものなのでしょうか?

基本の記入の仕方がわかってないとどんどん混乱していきます。

やっと少しわかってきたなぁと思ったのも束の間。

貸借を反対に記入してしまって、やっぱりまだまだよの〜と感じたのでした。

決算整理の作業

現金過不足の処理

当座預金のマイナス残高の負債振替

費用処理した項目の貯蔵品への振替

収益費用の前払い前受けと未収・未払いの計上

固定資産の減価償却

貸倒引当金の設定

商品売り上げ原価の算定(三分法の決算整理仕訳)

利益の会計処理

消費税の処理

法人税等の処理

3級では以上のような決算整理仕訳を学習します。

これ全部しっかりできたらもう合格が見えたようなもんです。多分。

今日の教訓

簿記は財務諸表を作るためにする作業〜(チコちゃん風)

では今日もぼちぼち行きましょう。

コメント